このページでは、USCPAの試験制度の変更について紹介しています。

2017年度に大きな試験制度の変更(CBT3)がありましたが、その後にも度々マイナーチェンジが実施されています。

直近では2020年7月以降、試験制度の一部変更があるようです。

是非、最新の動向には注意を払うようにしてください。

また、以下のページも合わせてご覧ください。

>>USCPA(米国公認会計士)とは?USCPAに関する基本情報総まとめ!

USCPAの試験制度の変遷について

USCPA試験における、試験制度の大きな変更は以下の通りです。

1896年 アメリカにおいて公認会計士制度が創設される。

1917年 第1回USCPA試験が実施される。

2004年 試験方法が紙ベースからコンピューターベース(CBT)へ変更される。

2011年 日本受験が可能となる。

2011年 試験方法がCBT-eへ変更される。

2017年 試験方法がCBT3へ変更される。

USCPA試験の初回実施は1917年です。

100年以上の長い歴史がある試験であり、今や世界で一番知名度のある会計資格と言っても過言ではありません。

試験制度開始後は長年にわたり紙ベースの試験でしたが、2004年にはコンピューターベース試験(CBT/Computer based test)が導入されました。

これにより、一斉受験日という概念が廃止され、各自でテストセンターを予約して好きな場所、好きな日時に受験することが可能となりました。

2011年になると、アメリカ国内に加えて、日本でも受験することが可能になりました。

これを機に、USCPA試験の日本人受験者数が急増しました。

日本受験が可能になってからまだまだ日も浅いので、日本においては未だに希少性の高い資格となっています。

現在は、日本の他、イギリス、ドイツ、アイルランド、アラブ首長国連邦、レバノン、バーレーン、クウェート、ブラジル、インドでも受験することが可能となり、USCPAのグローバル化が急速に進んでいます。

また、ライセンスの互換性も急速にボーダーレス化が進められ、カナダ、オーストラリア、メキシコ等、多くの国々との間で相互承認協定が結ばれており、活躍の場がどんどん広がっています。

なお、同じく2011年に試験制度がCBT-eへ変更されたことにより、TBS問題が導入され、BECではWC問題(Written Communication)という英文での論述式試験も合わせて導入されました。

このWC問題の導入により、BEC科目が英語を苦手とする日本人にとっての鬼門となりました。

そして、2017年度にも大きな試験制度の改正が行われました。

新試験制度はCBT3と呼ばれています。

この変更については、以下の章で詳しく説明していきます。

2017年4月~の新試験制度(CBT3)について

2017年4月以降、CBT3と呼ばれる新試験制度がから始まりました。

CBTはComputer Based Testingの略で、2004年にUSCPA試験が紙ベースからコンピュータベースに移行してから、3回目の大きな制度変更となります。

今回の変更による、従来の試験制度と新試験制度との主な相違点は以下の5点です。

・試験時間の変更

・問題数と配点の変更

・出題比率の変更

・休憩時間の追加

・受験可能期間の延長

これらの変更点について、順を追って解説していきます。

試験時間の変更

まず、試験時間の変更です。

従来は、BECとREGの試験時間は3時間でしたが、新試験制度では全科目の試験時間が4時間に統一されます。

日本人にとって、外国語である英語の問題を長い時間解き続けることは、非常に大きな体力を使います。

3時間でも集中力を維持するのは難しいですが、今後はより長い時間にわたって、この集中力を持続させる必要があります。

問題数と配点の変更

また、問題数や配点も変更となります。

暗記・理解といった基礎的な力よりも、分析・評価といった応用力を試す問題の出題比率が高まります。

変更点は以下の通りです。

FAR・AUD・REG科目

TBS問題の出題比率と配点が上がり、MC問題の出題比率と配点が下がります。

旧制度 MC60%・TBS40%

↓

新制度 MC50%・TBS50%

BEC科目

TBS問題が追加され、MC問題の出題比率と配点が下がります。

旧制度 MC85%・WC15%

↓

新制度 MC50%・TBS35%・WC15%

大きな変更点としては、TBS問題がBECでも出題されるようになります。

また、TBS問題の中でリサーチ問題が出題されるようになります。(AUD以外)

出題比率の変更

各科目における出題比率が以下のように変更されます。

それぞれ数%程度の変更ですので、そこまで大きな影響は無いものと考えられます。

FAR科目

ほぼ変更ありません。

従来通り、企業会計から80%、公会計から20%(うち10%は政府会計、残り10%は非営利組織)となります。

BEC科目

経済学、IT、コーポレートガバナンスの比率が若干上がり、ファイナンスの比率が若干下がります。

変更後の出題比率は以下の通りです。

業務管理 20%

経済学 22%

ファイナンス 16%

IT 20%

コーポレートガバナンス 22%

AUD科目

ほぼ変更ありません。

従来通り、監査証明業務から80%、会計士としての責任から20%となります。

なお、財務諸表の分析のためにFARの知識が必要になるなど、他の科目との重複部分が大きくなります。

REG科目

税法の比率が若干上がり、ビジネス法の比率が若干下がります。

変更後の出題比率は以下の通りです。

ビジネス法 15%

会計士の責任 15%

税法 個人所得税 20%

税法 資産取引税制 17%

税法 法人所得税 33%

休憩時間の追加

これまでは試験時間内に休憩時間の設定が無く、トイレ休憩を取る場合も時計の針は進み続けていました。

新試験制度ではテストレット3の後に、試験時間とは別に15分間の休憩を取ることができます。

試験中盤に休憩時間が設けられますので、ゆっくり作戦を練り直すことができるようになります。

疲れた頭を休めたり、時間配分の修正見直しを行うなど、この15分の休憩時間を有効に使うようにしてください。

なお、テストレット3の後以外のタイミングでも休憩を取ることはできますが、従来通り試験時間は進み続けますので、その点はご注意ください。

受験可能期間の延長(2016年6月~)

これまでは、各クォーターの最後の月(3・6・9・12月)は受験できませんでしたが、新制度では最後の月の10日までについても受験日とすることができます。

受験可能期間が10日延長されるので、テストセンターの予約が取りやすくなります。

例えば、第1Qでは1/1~2/28までしか選べなかったところが、今後は1/1~3/10まで受験日として選択できるので、選択の幅が広がります。

以上、2017年4月~の新試験制度について解説しました。

2018年4月~の新試験制度について

2017年4月~の制度変更ほど大きな変更ではありませんが、2018年4月~は以下のようなマイナーチェンジが行われます。

知っておいて損は無いかと思いますので、是非ご確認ください。

従来の試験制度と2018年4月以降の新試験制度との主な相違点は以下の通りです。

・画面サイズとレイアウトの変更

・エクセルが使用可能

・その他機能の追加

以下、順を追って説明していきます。

画面サイズとレイアウトの変更

従来よりもパソコンディスプレイの画面サイズが大きくなり、画質も向上します。

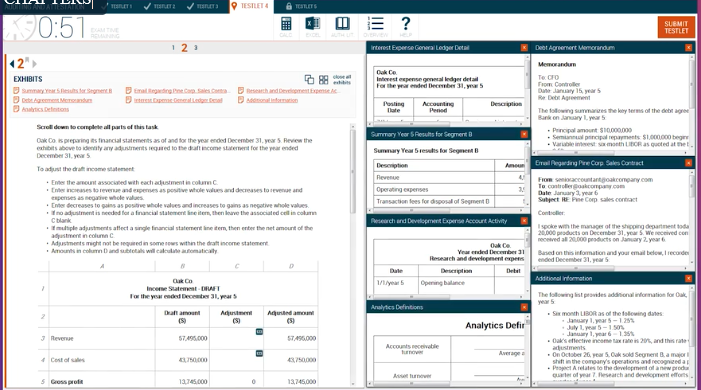

TBS問題では複数のウィンドウを一度に開くことができるよう画面レイアウトが変更となりました。

受験生にとっては画面がより見やすくなり、ウィンドウの操作性が向上して使いやすくなります。

これまで、TBS問題においては1つのウィンドウしか使えない上に、画面間の切り替え動作も重く、非常にストレスが掛かるものでした。

しかし今後は画面左側に設問と解答ボックスが表示され、画面右側のワークスペースにおいて関連書類を開くことができます。

ワークスペースでは、複数のウィンドウを自由に操作することができます。

この画面レイアウトの変更により、動作が重かったTBS問題の挙動が改善されるはずなので、きっと解答時間の短縮にも繋がるかと思います。

エクセルが使用可能

同一のテストレット内において、Microsoft Excelが使用可能になります。

これまでホワイトボードに手書きで行っていたような簡単な計算も、エクセル上で行うことができます。

また、計算結果を解答ボックスにコピペすることもできますので、計算のうっかりミスや解答ボックスへの転記ミスによる失点は大幅に減らすことができるかと思います。

エクセルの一部機能(マクロ等?)は使用が制限されているようですが、基本的な四則演算機能は問題無く使用できるようです。

財務諸表上の比率計算などが楽になりそうですね。恐らく、ソートや整列の機能なども使うことができるかと思います。

なお、次のテストレットへ移動すると、これまでのエクセルシートは使えず、新しいエクセルファイルへ切り替わります。

つまり、前のテストレットで使用したAuthoritative Literatureを全部コピーしてエクセルに貼り付けて、そのAuthoritative Literatureを貼ったエクセルだけを次のテストレットに持ち越す、などという使い方はできません。

その他機能の追加

複数ウィンドウをタイル形式で整列させたり、文章中に黄色でハイライトマーカーを付けたりすることもできるようになります。

なお、ハイライトマーカーは、ウィンドウ名に”(Read Only)”が含まれている場合は使用できません。

TBSの関連資料にはハイライトを付けることができますが、問題文にはハイライトを使えないようです。

ちなみに、Ctrl+CやCtrl+Vといった、ショートカットキーによるコピー&ペーストも従来通り使用できますので、その点はご安心ください。

エクセルから解答ボックスへ数値を転記したり、WC問題(Written Communication)でレターのテンプレートを3問分の解答ボックスへコピペするときに重宝するかと思います。

なお、詳しい操作方法と変更点はAICPAサイトの動画をご覧ください。http://exams.aicpa.org/cpaexam/Tutorial.html

以上、2018年4月~の試験制度のマイナーチェンジについて解説しました。

2020年7月~の新試験制度について

2020年7月~は以下のようなマイナーチェンジが実施されます。

・再受験制限の撤廃

受験戦略にも影響する、比較的大きな変更となるかと思います。

是非、ポイントを押さえておくようにしてください。

再受験制限の撤廃

従来、不合格となってしまった科目についてはその次のウィンドウ以降にしか再受験することができませんでした。

しかし、今後はそのウィンドウによる制限が撤廃されます。

当該科目の試験結果が出るのを待っている間、もしくは試験制度の大きな変更がある場合を除いて、制限無しに再受験することができるようになるようです。

受験のタイムマネジメントに柔軟性が生まれ、科目合格が失効しまうリスクが減少しますので、受験生にとってはプラスとなる制度変更かと思います。

なお、州によって制度の変更タイミングに違いがあるようですので、ご注意ください。

サウスカロライナ州は2021年までずれ込んでしまう予定となっているようです。

詳しくは、以下の公式サイトをご覧ください。

https://nasba.org/exams/continuous-testing/

まとめ

以上、USCPAの試験制度の変更について紹介してきました。

最新の動向をしっかりと押さえた上で試験に臨むようにしてください。

是非、以下のページも合わせてご覧ください。

>>USCPAの試験時間・問題数・配点について